Hôm nay, tôi xin phân tích một cổ phiếu thuộc một nhóm ngành xưa nay bị khinh bỉ, trend chỉ thấy xuống chưa thấy có tín hiệu tích cực nào cho những NĐT mua cách đây 3-4 năm về trước.

Ngành cao su tự nhiên:

- Ngành cao su tự nhiên mạnh nhất chủ yếu ở các quốc gia ĐNA và Ấn độ chiếm 70% sản lượng toàn cầu.

- Ngành cung cấp nguyên liệu chủ yếu cho ngành săm lốp oto, xe máy….chiếm gần 70% tiêu thụ của ngành này

- Ngành phu thuộc rất lớn vào sự phục hồi của nên kinh tế toàn cầu, đặc biệt là khu vực sản xuất mà đặc biệt từ chỉ số sản xuất công nghiệp, chỉ số sản xuất PMI….

Đặc điểm cổ phiếu ngành cao su tự nhiên:

- TRC, DPR, PHR, TNC, HAG, DLG, VHG, GMD…. Và còn nhiều cổ phiếu khác, nhưng chúng tôi chỉ muốn nhấn mạnh đến cổ phiếu chuyên ngành cao su TN, còn các cổ phiếu khác các bạn có thể tùy vào tỷ trọng trong doanh thu công ty mà dự báo tương ứng.

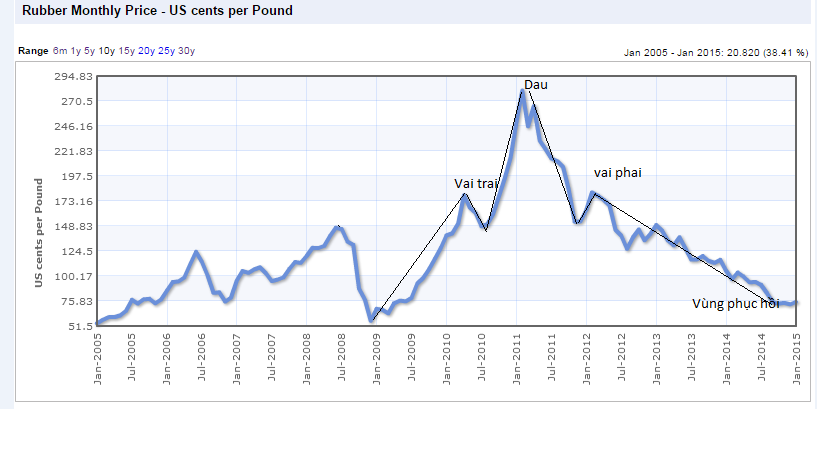

- Sau cú sốc giảm giá năm 2007-2008 từ khủng hoảng kinh tế giá cao su đã có phục hồi mạnh mẽ sau những có sốc kích thích kinh tế, cộng với nguồn cung khan hiếm cao su thiên nhiên. Giá đạt đáy đầu năm 2009 và đạt đỉnh đầu năm 2011 => chủ yếu xuất phát từ sự phục hồi nền kinh tế ngắn hạn và thiếu hụt cung.

- Sau đó kể từ đầu năm 2011, giá cao su thiên nhiên xác lập mô hình vai đầu vai giảm giá cho tới cuối năm 2014 (tham khảo chart 10 năm)

- Theo tính toán của hiệp hội cao su VN, nếu giá bán cao su trên mức giá 1500 usd/tấn (tương đương với 68 usd/pound) thì người sản xuất cao su TN có lãi. Đó là lý do tình hình thị trường cao su giảm liên tục nhưng các công ty cao su liên tục báo lãi qua các năm.

- Theo tính toán của chúng tôi, ngành cao su tự nhiên đang có mức p/e = 7.5 ( TNC, TRC, DPR, PHR, BRC, HRC, PHR), trong khi p/e của VNINDEX là 15 lần.

- Theo tính toán từ những đợt hồi phục nhẹ của giá cao su thế giớ trong xu hướng giảm, thì cứ giá cao su thế giới tăng từ 15-20% thì giá cổ phiếu cao su TN tăng 40-50% (TRC, DPR và PHR)

- Dự báo sự hồi phục sau những đợt kích thích kinh tế từ TQ, Nhật, Mỹ, EU…thì giá cao su sẽ tăng ít nhất 20% trong năm 2015, và lượng hàng tồn kho trong các năm trước sẽ được giải quyết hết trong năm 2015.

Chọn cổ phiếu đầu tư:

- Dựa vào các phương pháp P/E, phương pháp lọc theo các tiêu chí thanh khoản, tỷ số ROE, ROA và đi vào phân tích rừng cây cao su của ngành chúng tôi chỉ chọn được 3 cổ phiếu là TRC, DPR và PHR.

- Chúng tôi thấy rằng việc sở hữu lớn của nhà nước ở các công ty cao su này cũng là điều kiện tốt cho việc tăng giảm của cổ phiếu trong thời gian tới, vì lượng cổ phiếu lưu thông bị hạn chế. Tuy nhiên, đây cũng là vấn đề cho nhưng NĐT lớn muốn giải ngân vào những cổ phiếu này.

ð Do đó, chúng tôi thấy rằng chỉ tiêu thanh khoản bây giờ là rất quan trọng trong ngắn hạn trong việc lựa chọn cổ phiếu.

ð Chúng tôi chọn TRC

Phân tích về TRC – Công ty cao su Tây Ninh

- Các tỷ số ROA, ROE theo quý đang trên đà tăng trưởng kể từ khi giá cao su dừng rớt trong năm 2014. Công ty lại hạ tỷ lệ nợ xuống, đây là điều kiện quan trọng cho tăng trưởng tốt khi giá cao su đang phục hồi hiện nay.

- Như chúng tôi được biết, cây cao su của TRC đa số là mới lớn đưa vào khai thác được thời gian ngắn. Đây là điều kiện chủ chốt để công ty phát triển mạnh hơn các đối thủ trong ngành trong thời gian tới. Ngoài ra, công ty đang tiếp tục phát triển rừng cao su sang Campuchia và những diện tích này sẽ cho khai thác tiếp tục trong tương lai.

- Công ty đang có mức P/E thấp nhất ngành, chỉ số P/B chỉ khoảng 0.5 cực hấp dẫn, thanh khoản và mức giá cũng rất hợp lý.

- Về BCTC công ty cũng giảm tiền và đầu tư ngắn hạn để chuyển qua sản xuất bứt phá trong giai đoạn hồi phục của ngành cao su.

- Điểm quan trọng nhất là công ty đã giải quyết được lượng lớn nợ ngắn hạn, công ty trích tiền mặt và đầu tư ngắn hạn đi trả ngân hàng => giảm đáng kể chi phí lãi vay hàng năm.

- Báo cáo LCTT cho thấy dòng tiền từ hoạt động KD được cải thiện rõ rệt, dòng tiền đầu tư đang cho thấy cty tích cực trong phát triển rừng cao su, còn dòng tiền tài trợ cho thấy công ty hạn chế vay nợ của NH.

ð Qua các phân tích ở trên, chúng tôi muốn đưa ra khuyến nghị NĐT có thể giải ngân đầu tư ngành cao su tự nhiên cho trung và dài hạn thời điểm này được rồi.

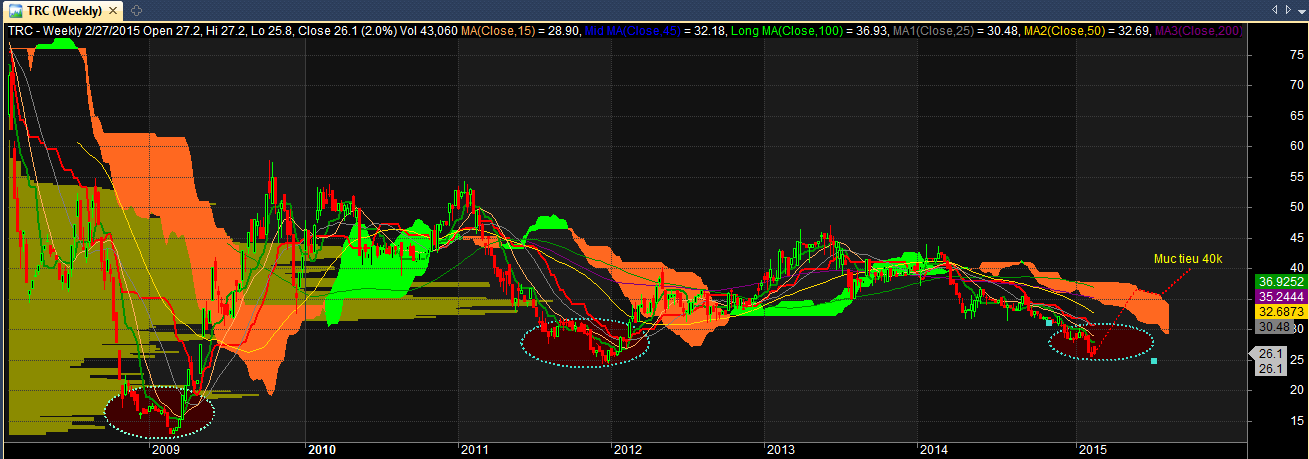

ð Đặc biệt chúng tôi khuyến nghị MUA với cổ phiếu TRC với mục tiêu giá 40k (LN năm 60%) nếu giá cao su tăng từ 73$/pound lên 85$/pound. Mục tiêu vượt 50k nếu giá cao su thế giới vượt 90$/pound

CÔNG TY LUẬT HỢP DANH AN PHÚ

CÔNG TY LUẬT HỢP DANH AN PHÚ

Add:

Add:

Phone: (024) 625 707 13 – Fax: (024) 625 707 15

Phone: (024) 625 707 13 – Fax: (024) 625 707 15 Website: http://anphulaw.com

Website: http://anphulaw.com Email: luatanphu@gmail.com

Email: luatanphu@gmail.com